Desde hace ya muchos años, de forma recurrente y periódica, se dan a conocer datos e informaciones que advierten y, en algunos casos amenazan, del fin del actual sistema de pensiones.

Ya en tiempos de Felipe González en la Presidencia del Gobierno, se recomendaba a los españoles suscribir planes privados de pensiones, ante la falta de perspectivas de futuro del sistema público.

Pero los años han ido pasando y las pensiones de la Seguridad Social siguen existiendo, si bien es verdad que después de haberse llevado a cabo varias reformas del sistema que, según sus impulsores, han asegurado su mantenimiento. Aunque no con la garantía de permanencia necesaria pues, de lo contrario, no sería necesario recordarnos, cada poco tiempo, que el sistema está caduco y condenado a quebrar si no se toman las medidas oportunas.

Hasta ahora las medidas tomadas y las que más suenan como próximas a tomar han consistido, básicamente, en retrasar la edad de jubilación ordinaria y en hacer menos cuantiosa la pensión de jubilación a base de incrementar los años a tener en cuenta para el cálculo de la pensión.

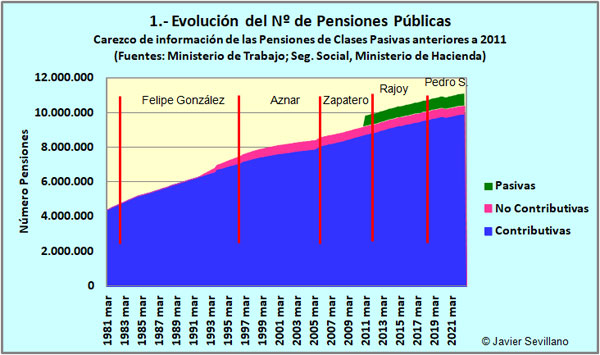

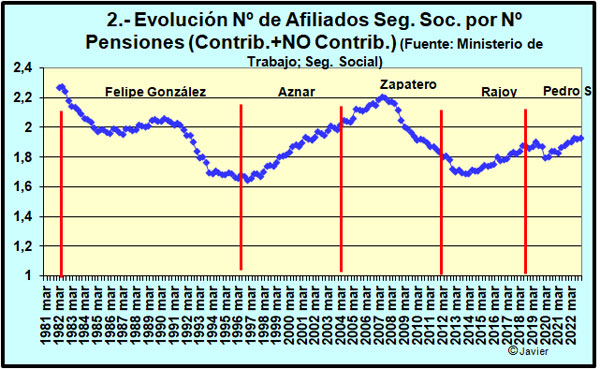

Pero estas medidas son insuficientes cuando, como en la actualidad, no hay siquiera 2 cotizantes por cada pensionista, (el último dato habla de 1,8 cotizantes por cada pensionista). Además se añade que las cotizaciones de los trabajadores están estancadas o en retroceso, sobre todo en los últimos años de crisis, lo que hace muy difícilmente viable el sistema actual.

La realidad demográfica del país tampoco ayuda lo más mínimo, sino todo lo contrario, se incorporan menos personas al mercado laboral que las que salen de él para cobrar su pensión de jubilación.

Por lo tanto, así las cosas, el futuro de las pensiones públicas, tal cual lo conocemos, es bastante negro y, aunque de vez en cuando nos avisen de ello, lo cierto es que muy pocas personas tienen el valor suficiente de exponer con claridad cuáles son los males y cuáles son los remedios a la situación. Lo fácil es retrasar la edad de jubilación a los 67, 69 ó 70 años, pero eso no cambia la estructura, los fundamentos del sistema, que siguen siendo los mismos, y esas bases del sistema son las que no funcionan porque fueron planificadas en un momento absolutamente distinto al actual, tanto en lo económico, como en lo social o demográfico.

Se intenta mantener una falacia. Que nuestro sistema es de reparto. No, no es de reparto, no al menos del tipo de reparto que nos quieren hacer creer. El sistema actual se nutre, en gran medida de los impuestos, no sólo de las cotizaciones de los trabajadores y empresas. Esas cotizaciones ya no alcanzan para pagar el montante total de las pensiones, por lo tanto, aquello que nos anuncian para un futuro ya ha sucedido, el sistema ha quebrado, los gastos superan a los ingresos, año tras año.

Con estos datos lo único que se puede afrontar es un cambio radical del sistema, desde el actual falso sistema de reparto a un futuro inmediato sistema de capitalización, en el que se fomente la cotización más elevada para todo aquél que pueda.

Las líneas maestras de ese nuevo sistema (nuevo en España, pero para nada nuevo en el mundo, sino todo lo contrario, casi ningún país europeo mantiene el sistema como en España), deberían de ser, a mi modo de ver, las siguientes:

- Obligatoriedad de suscribir un seguro de jubilación que cubra, como mínimo la jubilación por edad, por enfermedad o por accidente, así como la baja laboral por enfermedad o accidente.

- El seguro no tiene porque ser público, dando entrada a las aseguradoras y entidades privadas, promoviendo con ello la competencia y la excelencia.

- No tiene porqué haber una edad mínima de jubilación, cada cual podría jubilarse cuando hubiera alcanzado lo suficiente para vivir con la pensión. Esto que parece tan utópico funciona en países como Chile, y funciona bien.

- El Estado debe crear un mecanismo de control y supervisión ágil y eficaz de todo el sistema.

- Para aquellos casos en los que se produzcan situaciones de insuficiencia en cuanto a la pensión generada sería el Estado, a través de los presupuestos, quien garantizaría la cobertura mínima razonable.

En este sistema sería básico el buen funcionamiento de los mecanismos de supervisión, para evitar tanto la mala gestión de los fondos de pensiones como el fraude por parte de los cotizantes que quisieran evitar cotizar más a la espera de recibir del estado, en el momento de la jubilación, el complemento que se estableciera. Los medios actuales deben permitir realizar esa labor sin demasiados problemas, con la planificación y personal suficientes y adecuados.

Pocos se atreven a llamar a las cosas por su nombre, pocos se atreven a arremeter contra este supuesto sistema de reparto, rindiendo así sumisión a la tan cacareada política social, pero ¿qué hay más social que asegurar un sistema de pensiones que permita a las personas tener una vejez tranquila y sin sobresaltos?

No decir la verdad, no llamar a las cosas por su nombre, no querer ver el problema que tenemos ni las soluciones que lo resolverían es alargar la agonía de un sistema muerto. Cuanto más tardemos en arreglarlo mucho peor será el problema y mayor el riesgo de que nos estalle en las manos.